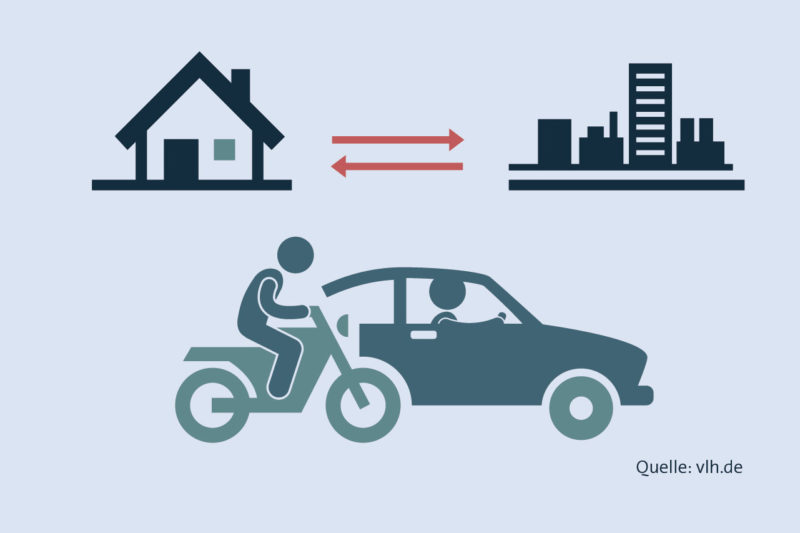

(ots) Das Klima muss gerettet werden, deshalb erhöht der Staat ab 2021 die Pendlerpauschale. Das ist, etwas verkürzt wiedergegeben, einer der Klimaschutz-Beschlüsse der Bundesregierung. Heißt: Ab 1. Januar 2021 steigt die Pendlerpauschale ab dem 21. Kilometer von 30 auf 35 Cent für jeden Kilometer der einfachen Fahrt zur Arbeit. Und: Für Geringverdiener gibt es die Mobilitätsprämie. Der Lohnsteuerhilfeverein Vereinigte Lohnsteuerhilfe e. V. (VLH) zeigt, was das konkret bedeutet und was es Geringverdienern bringt.

Ab 2021 bis 2026: Mehr Geld für Pendler

Mitte Dezember 2019 einigten sich der Bund und die Bundesländer auf eine Erhöhung der Pendlerpauschale: “Als Teil des Klimaschutzprogramms 2030 soll die Pendlerpauschale … ab 2021 um 5 Cent auf 35 Cent pro Kilometer steigen”, so die Formulierung auf den Internetseiten des Bundesrates. Außerdem: Drei Jahre später, also 2024, soll die Pendlerpauschale auf 38 Cent erhöht werden, ebenfalls ab dem 21. Kilometer.

Die erhöhte Pendlerpauschale soll zunächst bis 2026 gelten.

Erhöhte Pendlerpauschale für Arbeitnehmer: Ein Rechenbeispiel

Frau Meyer fährt an 220 Tagen 40 Kilometer zur Arbeit. Sie errechnet ihre Pendlerpauschale ab 2021 folgendermaßen:

220 Arbeitstage x 20 Kilometer einfache Fahrt x 0,30 Euro Pendlerpauschale = 1.320 Euro

220 Arbeitspage x 20 Kilometer einfache Fahrt x 0,35 Euro Pendlerpauschale = 1.540 Euro

Insgesamt steht Frau Meyer für das Jahr 2021 eine Pendlerpauschale in Höhe von 2.860 Euro zu.

Mobilitätsprämie: Ausgleich für Geringverdiener mit längerem Arbeitsweg

Geringverdiener, die mit ihrem zu versteuernden Einkommen unterhalb des Grundfreibetrags liegen und deshalb keine Steuern zahlen müssen, profitieren nicht von der erhöhten Pendlerpauschale. Sie erhalten deshalb ab 2021 die sogenannte Mobilitätsprämie. Ebenso wie die erhöhte Pendlerpauschale ist die Mobilitätsprämie bis 2026 befristet.

Konkret bedeutet das: Geringverdiener, deren einfacher Weg zur Arbeit länger als 20 Kilometer ist, erhalten ab dem 21. Kilometer 14 Prozent der erhöhten Pendlerpauschale – also 4,9 Cent. Laut Bundesfinanzministerium werden davon rund 250.000 Beschäftigte profitieren. Aber: Wer mit seinem zu versteuernden Einkommen unterhalb des Eingangssteuersatzes liegt – so die steuerliche Umschreibung für “Geringverdiener” – und nur bis zu 20 Kilometer zur Arbeit fährt, der geht leer aus.

Die Mobilitätsprämie: Ein Fallbeispiel

Herr Schmidt ist Single und hat ein zu versteuerndes Einkommen von 8.000 Euro. Damit liegt er unter dem Grundfreibetrag (im Jahr 2021 für Singles 9.696 Euro und für Ehepaare 19.392 Euro). Aus diesem Grund muss er keine Einkommensteuer zahlen, erhält allerdings auch keine Pendlerpauschale. Herr Schmidt fährt an 150 Tagen im Jahr zur Arbeit, nämlich jeweils 40 Kilometer hin und 40 Kilometer zurück. Damit er steuerlich trotzdem entlastet wird – obwohl er keine Pendlerpauschale erhält -, erhält Herr Schmidt künftig die Mobilitätsprämie.

Wichtig: Normalerweise müsste Herr Schmidt keine Steuererklärung beim Finanzamt abgeben, da sein Einkommen unter dem Grundfreibetrag liegt und er deshalb keine Steuern zu zahlen hat. Will er aber die Mobilitätsprämie erhalten, muss er diese mit seiner Steuerklärung beantragen. Wie das konkret aussieht, wird sich voraussichtlich im Frühjahr 2021 zeigen, wenn die Formulare für das Steuerjahr 2021 erstellt werden. Fest steht: Beides, also die Einreichung der Steuererklärung und die Beantragung der Mobilitätsprämie, ist verpflichtend, um in den Genuss dieser finanziellen Förderung zu kommen.

Und wie viel bringt’s? Eine Rechnung

Das Ergebnis vorneweg: Herrn Schmidt steht eine Mobilitätsprämie von 147 Euro zu. Der Rechenweg ist komplex:

- Das zu versteuernde Einkommen von Herrn Schmidt liegt bei 8.000 Euro. - Seine sonstigen Werbungskosten betragen 0 Euro. - Die Entfernungspauschale für die ersten 20 Entfernungskilometer beträgt 900 Euro:

150 Tage x 20 Kilometer x 0,30 Euro = 900 Euro

Die erhöhte Entfernungspauschale (ab dem 21. Kilometer), die Herr Schmidt beanspruchen könnte, liegt bei 1.050 Euro:

150 Tage x 20 Kilometer x 0,35 Euro = 1.050 Euro

Die Werbungskosten insgesamt belaufen sich damit auf 1.950 Euro (900 Euro + 1.050 Euro).

- Der Arbeitnehmer-Pauschbetrag (auch Werbungskostenpauschale genannt) liegt bei 1.000 Euro. Darauf hat jeder Arbeitnehmer Anspruch, unabhängig von der Höhe seiner tatsächlichen Ausgaben. Der Pauschbetrag wird von Herrn Schmidt um 950 Euro überschritten. Diese 950 Euro entfallen somit auf die erhöhte Entfernungspauschale (ab dem 21. Kilometer) und werden für die Berechnung der Mobilitätsprämie herangezogen. - Das zu versteuernde Einkommen in Höhe von 8.000 Euro unterschreitet den Grundfreibetrag (9.696 Euro für das Jahr 2021) um 1.969 Euro. - Die erhöhte Entfernungspauschale von 1.050 Euro liegt innerhalb des Betrages, um den das zu versteuernde Einkommen den Grundfreibetrag unterschreitet. - Die Bemessungsgrundlage für die Mobilitätsprämie beträgt somit 1.050 Euro. Und da die Prämie bei 14 Prozent liegt, erhält Herr Schmidt eine Mobilitätsprämie von 147 Euro.

[metaslider id=20815]

Original-Content von: Vereinigte Lohnsteuerhilfe e.V. – VLH

+ There are no comments

Add yours